原标题:四部门约谈马云,银行股久违爆发!2万亿蚂蚁将戴紧箍咒,券商高喊“按下金融科技,传统金融起!”

余额宝、花呗、借呗、微贷与银行之间的微妙关系很少拿到台面上说,但随着蚂蚁上市,招股书上一串串借贷数字首次被投资者熟知。

昨晚马云、井贤栋等人被四部门集体约谈,萎靡多时的银行股今天明显走强,巧合中的巧合被市场识破。厦门银行直逼涨停,招商银行、光大银行、成都银行等一度涨超4%,整个金融板块表现强劲。

还有2天,蚂蚁集团就要正式挂牌上市,但一系列针对个人消费贷、金控集团的监管新规已经在路上,这对一直向科技靠拢但超6成收入来自金融业务的蚂蚁集团不是一个好消息,但对传统银行来说可能恰恰相反。

银行股久违大涨

周二早盘,银行股迎来久违大涨,厦门银行涨超8%一度触及涨停,招商银行、光大银行、成都银行、兴业银行、杭州银行等个股同样表现强劲。

在疫情冲击与金融让利、地产调控等多重压力下,今年银行的日子的确不好过,市场也唯避之而不及,估值降到了历史低点。从三季报来看,银行利润降幅明显收窄,但不良率有所回升,不少业内人士认为,四季度银行业不良资产处置可能进入“快车道”,现在谈拐点还为时过早。

尽管此次反弹与其基本面、市场环境关系密切,后者包括可转债投机尾声资金回流等,但与昨晚的大消息相比,这些原因都显得不够直接。

昨日晚间,一则关于蚂蚁集团被约谈的消息引起整个金融圈“围观”——央行、银保监会、证监会、外汇管理局对蚂蚁集团实控人马云、董事长井贤栋、总裁胡晓明进行了监管约谈。

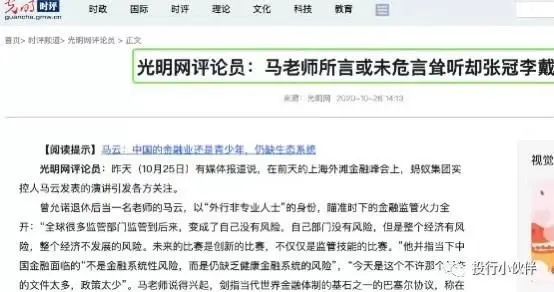

更早之前的10月24日,马云在外滩金融峰会上一场尖锐发言引爆行业内外,内容包括中国金融系统风险在于“没有系统”的风险、银行应该摆脱当铺思想、着重资本充足率管理的巴塞尔协议如同“老年俱乐部”等等。

随着约谈消息不胫而走,蚂蚁集团火速回应,一份“16字指导方针”基本解释了大家的猜测——继续沿着“稳妥创新、拥抱监管、服务实体、开放共赢”的十六字指导方针,继续提升普惠服务能力,助力经济和民生发展。

除了银行股,今天A股整个金融板块开启反攻,有券商分析师调侃:“金融科技按下去,传统金融起。”

交易生金融?动了谁的奶酪

“银行不改变,我们就改变银行。”马云12年前放出的狠话悄然实现,用事实证明了是交易生金融,而不是反之。

自2004年成立以来,蚂蚁集团从阿里巴巴的付款服务供应商成长为2万亿巨头,收获了无数流量红利,当初为了获取金融支付牌照单独分拆还一度引起外资大股东软银、雅虎的不满。截至今天,蚂蚁的最大利润平台支付宝月活用户已经突破7亿人,在第三方移动支付中市占率达到55%。

尽管通过合作不断渗透到传统金融领域,但蚂蚁先后取得了银行、保险、保险经纪、公募、基金销售、私募、保理、小贷等8类牌照,这也不可避免地侵蚀传统金融机构的蛋糕,尤其是银行业务。

截至今年6月末,蚂蚁集团收入达725.28亿元,其中支付板块贡献36%,通过自营或金融机构提供理财、借贷、保险服务分别贡献收入16%、39%、8%,合计64%,而创新业务贡献不足1%。

从招股书来看,目前蚂蚁集团旗下至少有20家金融机构,而支付宝集成境内外支付、生活场景、多元金融服务等端口,是公司最重要的流量入口。随着技术优势的不断升级、用户信用信息的增长或还将不断加码。

尽管蚂蚁集团一直强调自己是一家科技公司,但仍改变不了近7成收入来自金融行业的事实。

在金融服务业务中,除了规模突破1.2万亿的余额宝,截至2020 年 6 月底,蚂蚁的微贷科技平台累计撮合贷款2.1 万亿元,其中有1.73 万亿为个人消费贷款(主要通过花呗、借呗与金融机构合作发放),占中国个人短期消费贷款余额的21.5%。还有4217 亿元为小微贷款,旗下参股银行网商银行(持股30%)是最重要的合作方,占中国小微贷款余额的 3.1%。

值得注意的是,今年上半年,蚂蚁集团消费贷逾期率出现了明显攀升。

监管框架在路上

蚂蚁集团上市只差临门一脚,一次约谈对IPO进程可能影响不大,但象征意义明显。

不可否认的是,蚂蚁能走到今天的确钻了不少监管的空子,专业人士称这是“监管滞后于创新”的后果。但随着蚂蚁作为全球最大的独角兽火速逼近二级市场,如何对金融科技巨头进行有效监管成了最重要的议题。

此前,中国国际经济副理事长黄奇帆曾公开质疑:“马云几千亿花呗、借呗,钱从哪里来?先银行贷款,再发ABS。花呗、借呗30多亿资本金搞到了3000多亿,放大了100倍。”

约谈前一天,央行旗下《金融时报》发表文章阐述了大型金融公司进入金融行业的潜在风险与监管,被视为此次约谈的重要信号。而这篇评论文章的署名作者为“周矍铄”,一度引起市场对其身份的猜测。

日前,央行行长易纲在北京金融街论坛上表示:“要明确银行与非银行便捷,对相同金融业务有相同管理措施。”事实上,外滩金融峰会演讲至今,针对马云“飘了”的舆论就接连不断,各大官媒也先后放出评论文章,映射意义浓厚。

有分析指出,6年前阿里上市是为了给外资机构一个交代,如今蚂蚁上市的受益者已经大部分变成了“自己人”。但事实证明,“没有所谓的马云时代,只有时代中的马云。”

也是在昨天,银保监会同中国人民银行共同起草了《网络小额贷款业务管理暂行办法(征求意见稿)》,剑指蚂蚁的核心网贷业务,除不久前银保监会发布的《关于加强小额贷款公司监督管理的通知》既有内容外,至少有3点新规可以重点关注。

首先,原则上禁止小额贷款公司经营网络小额贷款跨省展业,这对一直依托重庆当地金融办的微贷与花呗、借呗产品影响重大。

其次,个人单户网络小贷余额原则上不得超过30万元,不得超过其最近3年年均收入1/3;对法人或其他单户网络小贷余额原则上不得超过100万元。这被认为是此次新规的杀手锏之一,蚂蚁小贷业务的受众群体主要为银行的长尾客户,满足上述门槛并不容易。

& \5 b1 @8 n* Z( ]9 R6 m

第三,单笔联合贷款中,经营网络小额贷款业务的小额贷款公司的出资比例不得低于30%,此举将大大降低蚂蚁网贷的杠杆。根据招股书,截至今年上半年,蚂蚁集团合计2.15万亿信贷余额中,由金融机构放款或已实现资产证券化(发行ABS)合计约为98%。

而另一边,本周一开始实施的《金控办法》也将为上市后的蚂蚁集团戴上紧箍咒,该文件的核心要求之一就是强化资本约束——申请设立金融控股公司的企业,实缴注册资本额不低于50亿元人民币,且不低于直接所控股金融机构注册资本总和的50%,并有能力向金控公司以及所控股金融机构持续补充资本。

此前的9月,蚂蚁集团公告拟以全资子公司浙江融信为主体申请设立金融控股公司并接受监管,而上述新规也成为马云外滩峰会上的主要“批评”对象。

有分析人士表示,为上市的蚂蚁戴上新的紧箍咒,短期内或压低估值,但长期来说对投资者是好事。

8 e: A% w( R# F" l ]3 u

6 B, ` Z! f9 |7 n! ?# r

% i. n6 F! i; A8 M4 Z2 e

IP卡

IP卡 狗仔卡

狗仔卡

发表于 2020-11-3 08:26

发表于 2020-11-3 08:26

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡