正式会员

- 积分

- 62

- 金钱

- 16882

- 威望

- 62

- 注册时间

- 2010-9-10

|

友情提示: 请千万不要登入陌生网站输入QQ号和密码,以防诈骗。

联系我时,请说明是从哪儿看到的,谢谢。

0 J+ d8 @- e+ a4 D6 d* P# A# w

+ H* U( R4 c1 T3 i: x: f1 v 原标题:当美国雄心勃勃想再次伟大的时候,这家中国公司泼了盆冷水

% O* y% G# _6 }1 ?$ C8 I) B今天下午,国内最大的评级机构之一大公国际下调了美国的主权信用等级,从A-降到BBB+,评级展望为负面。

( t8 }2 S- K% e' g随后,包括英国路透社、《金融时报》,美国彭博社,以及香港《南华早报》等国际媒体迅速报道了这一新闻。其中彭博社和南华早报的标题尤其值得玩味,分别是《一家中国的评级机构将美国的信用评级下调到跟哥伦比亚一样》、《美国的政府债务危机比俄罗斯更大吗?一家中国的评级机构认为是这样的》,大家感受一下。' }# [$ b) b4 k- u1 s

说到底,何为主权信用评级,A-和BBB+又代表着什么?国际社会为何又如此在意这些?! ^3 m! c6 [( G4 l, f5 _

概念9 k( o. z9 l9 C& K& E" e0 U

所谓主权信用评级(Sovereign risk rating),指政府作为偿债人,对所负债进行偿还的意愿和能力的主权风险的一种信用评测。打个比方,一个人借钱,你可以掂量一下他能否按时还钱,评价可以是“靠谱能借”、“少借点儿没问题”、“坚决不能借”等等;而一国政府要借钱,风险有多大、能否按时偿还本息,可能就需要做一些更专业精细的分析。

- A- T j* L& G2 T4 X( L$ \对一个国家进行信用评级,就是干这个事儿的。做这个事儿的,就是评级机构。标普、惠誉、穆迪,一般被视为国际上的三大评级机构。当然,近些年,中国本土也有一些评级机构崛起,比如前段时间火爆网络的中诚信就是其一,而大公国际资信评估有限公司,则是其中的佼佼者。

5 M' Q4 @$ j: i. o问题来了,既然要做评级,那就得有一套标准以及标记方法。这些评级机构有吗?有的。目前,三大评级机构都有自己的一套标准,中国使用比较多的,是标普的标记方式。

8 C5 |# |9 H+ j2 K其实早在2011年,国际三大评级机构之一的标普曾以“政治气候不良”和“财政不可持续”为由,将美国评级从AAA下调至AA-,这就意味着标普认为美国政府的履约能力有所下降,提醒投资者谨慎投资。' h4 z* e: B# N$ G2 b* r J

而七年后,美国再次陷入同样的质疑中。这次,大公国际将美国的主权信用评级从A-下调到了BBB+,则表示大公认为,对美国投资(主要是国债)的风险性已经由投资级别降到了投机级别。显然,风险加大不少。同理,评级展望为负面,意味着不看好美国政府的偿债能力。$ o& z, Y7 }- H: v: o; o% V3 ` S

依据

* H* k1 m8 A. u那么,大公是以什么为依据来做此判断的呢?

2 N' d5 n2 @% j O- @在发布的公报中,大公是这么说的,上层建筑对经济基础的长期负向作用使美国中央政府偿债来源继续恶化,且这一趋势因政府大规模减税呈加速之势,对债务经济模式的愈加依赖将持续削弱中央政府偿债能力。

+ ?9 v" }+ v% f! b怎么理解?大公列出了四点原因:

% z2 B" i: @2 c6 J* N& R# L1 w(1)美国政治生态和信用生态对经济基础的长期负面影响,导致中央政府偿债来源持续恶化,这一状态将会长期存在。. o U) {" ~3 j

大公国际解释道:“以1985 年美国成为净债务国为标志,国家真实财富创造不能支撑国家消费,挣得少,花得多”,最终使得美国成为一个没有内生偿债能力的庞大债务经济体。

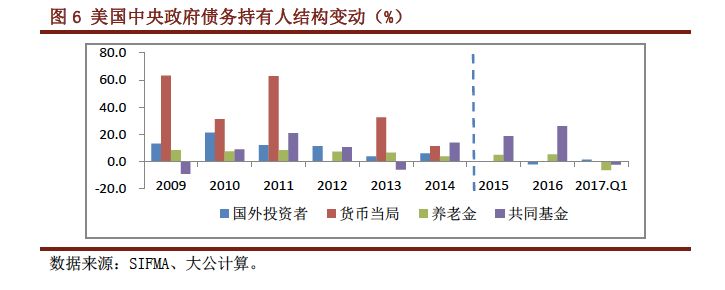

0 c, {& c+ I s根据大公国际的研究,政府根本性的偿债来源,应该是财政收入,但在美国,事实却并非这样。2006 年,美国中央政府的财政收入为4.37 万亿美元,债务总额为8.89 万亿美元,财政收入与债务比为1: 2.05。反之,美国中央政府的偿债能力来源于其货币发行权。

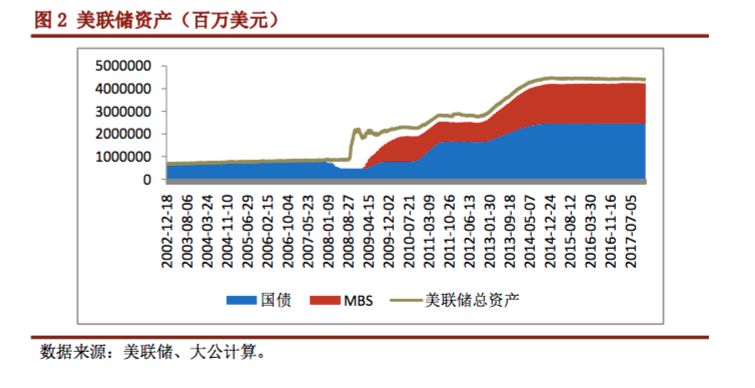

. K" i5 S, s( q. |8 M0 N7 E# [6 x大公国际进一步指出,2008年金融危机以后,美国中央政府为了阻止天文数字债务泡沫破灭,直接公开启动量化宽松(QE)的政策,启动了印钞机制,这种没有偿债来源的信用扩展将美国推入了危机的前夜。" W. Z' O6 R; K# j2 t4 b7 f

(2)大规模减税直接减少中央政府偿债来源,进一步削弱政府偿债基础。( P3 P/ P6 q2 F

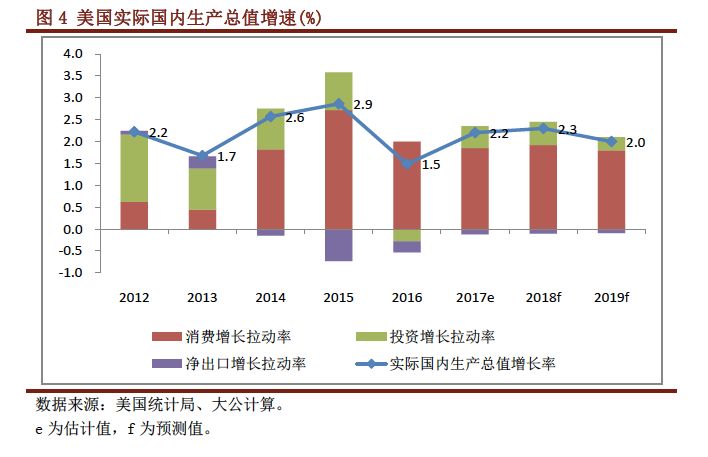

大公表示,“不触及病元的减税政策不会给美国经济带来实质性提振,预计2018年美国实际经济增速仅为2.3%,伴随加息引发的利率走高逐步抵消减税政策的短暂效应,2019年经济将迅速回落至2.1% ”。由此,大公总结,经济日渐式微以及财税收入的减少将不可避免地使政府财政收入持续承压。0 [$ G" e0 a4 R" x) n+ H

(3)用增加债务收入弥补减税带来的财政缺口势必加剧中央政府信用风险。% G* @% m, {# S o q1 f# q

根据大公预计,美国2018财年和2019财年政府债务融资需求,分别高达财政收入的121.8%和109.3%。同时,货币政策逐步收紧将进一步抬高政府融资成本,持续加大政府债务滚动难度,政府债务不断逼近红线,同时频繁面临上调债务上限,借新还旧的政府债务运行模式犹如饮鸩止渴并难以为继。 ! [" @! v5 f8 R X' @( A# u7 @% G

(4)美国债务经济模式将导致中央政府偿债能力持续下降。3 P( z$ f( [. u; |/ U5 v

在大公看来,美国是一个以信用关系高度社会化为基础的信用经济社会。在这样一个社会,两个比例显得尤为重要,一是财富创造与消费比例(2016年为1:2.5),二是偿债来源与负债的比例(2016年为1:1.4)。但很显然,以上的数据已经表明,美国的国民经济的重大比例关系已经出现严重失衡,其最终将导致中央政府偿债能力严重下降。" k9 L/ i/ l5 Z/ {/ W! u

来源:大公国际官网

9 q( a- r r/ {! O% Q4 H9 k2 G0 F8 b

+ d, R, o7 p1 g! O; D. X) B" y, h |

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2018-1-16 21:10

发表于 2018-1-16 21:10

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡